Recibo

El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago.

Documento en que el acreedor reconoce expresamente haber recibido del deudor dinero u otra cosa a efectos del pago o cumplimiento de la obligación.

Cheque

Un cheque es un documento bancario en el que una persona autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia.

Es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

Cheque con talonario.

Cheque con descripción

Los Pagares

Es un título- valor de circulación y aparece como forma impropia del contrato de cambio que contenía intereses.

Es un documento de crédito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo.

A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagaré es un título- valor de origen causal, es decir que en documento se podrá pactar los intereses, puede incluirse la causa que da origen al pagaré, como también podrá incluirse la garantía con la cual se afianza la obligación.

Es por esta razón seguramente, que el pagaré es más utilizado que la letra de cambio, en los bancos e instituciones financieras, por cuanto el propio pagaré podrá pactar los intereses y garantizar la obligación mediante el aval, en otras palabras diremos que es un título- valor más completo que la letra de cambio.

El cheque es un documento de pago inmediato, a diferencia de la letra de cambio y el pagaré, que son documentos de crédito.

La Cotización

La cotización es darle valor a un bien, de esta manera se cotizan los valores que participan en el mercado bursátil. También se cotiza el trabajo.

Precio registrado en una Bolsa cuando se realiza una negociación de valores, o también expresión de uso bursátil para señalar el valor de acciones y otros instrumentos que se venden a través de bolsas de valores.

La primera acepción de este término hace referencia al precio de equilibrio para un título en función de la oferta y la demanda. Por otra parte, también se utiliza este nombre para el precio al que se ha realizado la compra o la venta de un valor o de una divisa en la bolsa, o en los mercados monetarios.

Letra de cambio

La letra de cambio es un documento de crédito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento.

La letra de cambio históricamente ha surgido, debido a exigencias económicas, que necesitaban de un medio acto para satisfacerlas teniendo en cuenta las múltiples relaciones recíprocas entre los individuos.

Dentro de la clasificación de los títulos - valores en causales y abstractos, la letra de cambio viene a ser título - valor abstracto. Con este mismo criterio la letra es un título -valor esencialmente de crédito, es decir, que contiene una operación crediticia que debe satisfacerse mediante el pago de una cantidad de dinero, en un tiempo determinado.

Igualmente la letra de cambio es título- valor a la orden, o sea que se puede transferir mediante endoso; aun cuando no figure la cláusula a la orden, la letra es un documento circulante, por tanto puede tener una serie continuada de endosos.

Es titulo que origina obligaciones solidarias de todos los que han firmado la letra, frente al último tenedor; al igual que participa también de las otras características de los demás títulos- valores.

La principal diferencia entre los títulos - valores causales y abstractos estaría, no en que en ellos se expresa o la causa que les a dado origen; sino en que el título abstracto está desvinculado de la relación subyacente, siendo indiferente que esta relación sea o no mencionada en él, es decir, que la causa debendi no está vinculada ni indicada mientras que en los títulos causales si lo está.

Recibo de compra

Recibo de compra es aquel que se da a la persona o al cliente al momento de haber hecho una compra o al haber cancelado una deuda.

El recibo de compra es que el especifica la compra realizada.

Nota de crédito

La Nota de Crédito será emitida al mismo adquiriente o usuario para modificar comprobante de pago emitidas con anterioridad. Específicamente para disminuir (abonar o acreditar) el importe de una factura a la que no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como por la anulación de operaciones.

Factura de crédito

Es un documento que sigue sin aceptación.

Permite fijar una fecha cierta para pago de las facturas que les venden a los hipermercados y otras grandes concentraciones comerciales o cuando son proveedoras de grandes industrias. Esto neutraliza los abusos de posición dominante de las grandes empresas, abusos que han sido sistemáticamente utilizados, por los grandes hipermercados y las grandes concentraciones industriales para obtener de manera desleal una mejor posición competitiva, en perjuicio de las pequeñas y medianas empresas de la producción, de la industria y del comercio, causando graves daños no solo a esos segmentos empresarios sino también a las economías regionales.

Es un instrumento de crédito eficaz, ya que al ser conformadas por grandes empresas son fácilmente negociables en las instituciones financieras permitiendo así el acceso al crédito a un sector empresario al que hoy le esta vedado.

nota de contabilidad

nota de contabilidadLa nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

En primer lugar, se debe hacer claridad que las operaciones que la empresa realice con terceros, necesariamente deben tener soportes válidos como son las facturas. Una factura no puede ser reemplazada por una nota de contabilidad o cualquier otro documento diferente. Por ejemplo, cuando ser realiza compra de bienes, el único documento válido es la factura, o documento equivalente en el caso que la operación se realice con una persona no obligada a facturar.

nota credito

se emplea –a la inversa de la nota de debito- para documentar un crédito a favor de otra persona –por lo común un cliente-, por roturas de mercaderías vendidas, rebajas de precio, devoluciones o descuentos especiales o por errores de factura en virtud de los cuales el importe de esta es superior al que verdaderamente corresponde.

se emplea –a la inversa de la nota de debito- para documentar un crédito a favor de otra persona –por lo común un cliente-, por roturas de mercaderías vendidas, rebajas de precio, devoluciones o descuentos especiales o por errores de factura en virtud de los cuales el importe de esta es superior al que verdaderamente corresponde.Requisitos o datos de la nota de crédito.

Fecha.

Nombre y domicilio de quien la emite.

Nombre y domicilio de la persona para quien se extiende.

Numero de la nota de crédito.

Naturaleza del crédito e importe.

La nota de débito tiene por objeto contabilizar una partida a favor de un comerciante y contra otra persona, por lo general un cliente de aquel. Se utiliza cuando se han hecho gastos que debe pagar un cliente o cuando se formula un cargo por intereses a cobrar. También se emplea para rectificar algún error cometido en una factura, cuyo importe, como consecuencia de esa equivocación, resulta inferior al verdadero

Requisitos o datos de la nota de débito. Los datos que debe contener la nota de débito son estos:

Fecha

Nombre y domicilio del comerciante que la emite

Nombre y domicilio de la persona a cuyo cargo se extiende

Numero de la nota de débitoNaturaleza del cargo e importe

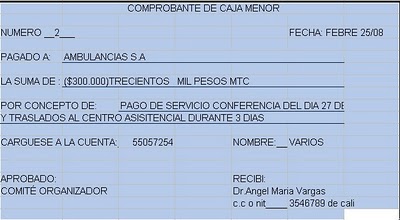

La caja menor, es un fondo que se crea en las empresas para manejar pequeños desembolsos, y se asigna a una persona como responsable de su manejo.

Existen multitud de pagos pequeños, que para manejarlos por bancos se hace complejo y puede entorpecer el desarrollo ágil de ciertas actividades, por lo que la solución es la constitución de un fondo de caja mejor que se encargue de este tipo de pagos, de esta forma, aquellas compras o pagos menores, que no sean representativos, se manejan por este fondo.

la libranza

La libranza es un mecanismo de recaudo de cartera en donde el deudor autoriza a su entidad empleadora a descontar de su nomina mensual o quincenal una suma determinada para aplicar a la cancelación de sus obligaciones ante una entidad financiera, y la entidad empleadora se compromete a entregar dichas sumas a la entidad financiera en un plazo previamente convenido. Para el adecuado desarrollo del esquema de libranza es de suma importancia que la entidad financiera cuente con la autorización de descuento de nómina del deudor-empleado y el convenio de recaudo debidamente suscrito con la entidad empleadora en donde estén expresamente consignadas todas las obligaciones del convenio.

kardex

de componentes, expediciones o de toda clase de mercancias en general. al proceder asi, como cliente, dispondran de mejores herramientas profesionales que les permitiran ser mas competitivos en el mercado y esto reduciendo al mismo tiempo sus costes gracias a mejores rendimientos en materia de espacio en el suelo, de productividad y flujo de materiales. kardex propone una amplia gama de soluciones de almacenamiento, clasificacion y puesta a disposicion automatizadas, concebidas para mejorar la productividad y optimizar el espacio del suelo, permitiendo asi a las empresas ser mas competitivo en su funcionamiento al diario.

comprobante de egreso

cual es la garantía del recibo de pago

ResponderEliminar