Me encontraba bajo la

Los

El

La guerra estaba enterrada, no existía. La paz y solo la paz abrigaba los corazones. Pero al volver a la realidad, al salir de aquel

Me encontraba bajo la

Los

El

La guerra estaba enterrada, no existía. La paz y solo la paz abrigaba los corazones. Pero al volver a la realidad, al salir de aquel

Concepto general de retención en la fuente

La retención en la fuente no es un impuesto, sino un mecanismo de cobro anticipado de un impuesto en el momento en que sucede el hecho generador.

Contrario el concepto popular, la retención en la fuente no es ningún impuesto, sino que es el simple cobro anticipado de un impuesto, que bien puede ser el impuesto de renta, a las ventas o de industria y comercio.

La retención en la fuente por ser un pago anticipado de un impuesto, ésta se puede descontar en la respectiva declaración, ya sea de Iva, de Renta o de Ica.

La retención en la fuente comprende elementos como el sujeto pasivo, que es la persona a la que se le debe retener, el agente de retencion que es la persona obligada a practicar la retención, el concepto de retención que es el hecho económico que se realiza y está sometido a retención, la tarifa que es el porcentaje que se aplica a la base de retención, y la base de retención es el valor o monto sujeto a retención.

La retención en la fuente es diferente para cada impuesto.

Existe la retención en la fuente por renta, la retencion en la fuente por iva o mas conocida como reteiva y la retención en la fuente por Ica, también conocida como reteica

A veces se suele aplicar de forma generalizada el concepto de retención en la fuente al impuesto de renta, lo cual es equivocado, puesto que, como ya se explicó, existe retención en la fuente para cada impuesto, y en el caso del impuesto de renta, el concepto adecuado es retención en la fuente por renta o reterenta.

Principales conceptos y tarifas de retención para el 2010

| Concepto sujeto a retención | Sujeto pasivo | Porcentajes y bases |

| Arrendamiento bienes inmuebles | Propietario, contribuyentes | 3.5% sobre 27 Uvt ó más [$663.000] |

| Arrendamiento bienes muebles, vehículos, maquinaria | Beneficiario | 4% sobre 100% del pago o abono en cuenta |

| Contratos de construcción y urbanización | Contratista | 1% sobre 27 Uvt ó más [$663.000] |

| Comisiones sin vínculo laboral | Beneficiario (*) | 10% u 11% sobre 100% del pago o abono en cuenta |

| Compras | Beneficiario | 3.5% sobre 27 Uvt ó más [$663.000] |

| Compra inmuebles y vehículos | Beneficiario | Retener 1% sobre 27 [$663.000] Uvt a falta de retención del Notario o Tránsito |

| Venta activos fijos personas naturales | Vendedor | 1% sobre el total |

| Compra combustible | Beneficiario | 0.1% sobre el total |

| Honorarios, administración delegada | Beneficiario (*) | 10% u 11% sobre el pago o abono en cuenta. |

| Honorarios por consultoría de obras públicas remunerados con base en el método del factor multiplicador | Contratante | 2% pago o abono en cuenta |

| Demás contratos de consultoría, incluidos los de interventoría | Contratante | 6% del valor del pago o abono en cuenta para declarantes 10% u 11% del valor del pago o abono en cuenta para no declarantes. |

| Intereses | Beneficiario | 7% de todos los intereses |

| Servicios en general | Beneficiario | 6% para no declarantes. 4% para declarantes. Sobre 4 Uvt o más [$98.000]. |

| Servicios temporales | Beneficiario | 1% sobre 4 Uvt ó más [$98.000] |

| Servicios de aseo y vigilancia | Beneficiario | 2% sobre 4 Uvt ó más [$98.000] |

| Servicios de hoteles y restaurantes | Beneficiario | 3.5% sobre 4 Uvt ó más [$98.000], si paga directamente el agente retenedor |

| Transporte terrestre de carga | Transportador | 1% sobre 4 Uvt ó más [$98.000] |

| Transporte aéreo, marítimo carga | Transportador | 1% sobre 4 Uvt ó más [$98.000] |

| Transporte terrestre nacional de pasajeros | Transportador | 3.5% sobre 27 Uvt ó más [$663.000] |

| Compra de bienes y productos agropecuarios sin proceso industrial | Beneficiario | 1.5% valores superiores a 98 UVT [$2.406.000] |

| Compra de café pergamino o cereza | Beneficiario | 0.5% valores superiores a 160 UVT [$3.929.000] |

| Loterías, rifas, apuestas y similares | Beneficiario | 20% cuando el pago sea superior a 48 UVT [$1.179.000] |

| Otros ingresos tributarios | Beneficiario | 3.5% sobre 27 Uvt ó más [$663.000] |

| Emolumentos eclesiásticos | Beneficiario | 3.5% sobre el pago a no declarantes. 4% a declarantes, o cuando los pagos del año gravable a no declarantes superen 1.400 UVT Sobre 27 Uvt o más [$663.000]. |

| Indemnizaciones derivadas de la relación laboral | Beneficiario | 20% para trabajadores que devenguen más de 10 salarios mínimos |

| Otras indemnizaciones | Beneficiario | 20% residentes 34% extranjeros sin residencia |

| Servicios integrales de salud que comprendan hospitalización, radiología, medicamentos, exámenes y análisis de laboratorios clínicos | IPS | 2% Sobre 4 Uvt o más [$98.000] |

AJUSTES

Todo lo que suceda en el negocio debe registrarse en el sistema contable, para que el diario y el mayor contengan un historial completo de todas las operaciones mercantiles del periodo. Si no se ha registrado una operación o transacción, los saldos de las cuentas no mostrarán la cifra correcta al final de periodo contable.

Los asientos con que se ajustan o actualizan las cuentas se llaman asientos de ajuste. Cada asiento de ajuste afecta una cuenta de balance general y del estado de resultados. Si el ajuste no afecta a una cuenta de ingresos o de gastos, no es un asiento de ajuste.

Ajustes de Gastos

Todos los asientos de ajuste relacionados con gastos acumulados pendientes de pago y gastos que al pagarse fueron registrados como activo, requieren un cargo a una cuenta de gasto y un abono a una cuenta de activo o pasivo.

A continuación se muestran tres tipos de ajustes de gasto:

Interés Acumulado

El interés que se carga en préstamos a corto plazo (30,60 o 90 días) es el gasto o costo de pedir dinero prestado. El interés se va acumulando según pasa el tiempo. Pero el pago de la cantidad tomada mas el interés, no se efectuará hasta la fecha de vencimiento del préstamo.Ajustes de Ingresos

Todos los ajustes de ingresos acumulados pendientes de cobro y de ingresos que al momento del pago se registraron como pasivos, ya que no habían sido devengados, requieren un cargo a una cuenta de activo o pasivo y un abono a una cuenta de ingresos, esto se debe hacer en el ultimo día del periodo contable.

Existen dos tipos de ajustes de ingresos:

Ajustes por Inflación

El actualizar los estados financieros surge de la necesidad de conocer el valor real que tienen las partidas no monetarias de una empresa y conocer hasta que punto se han visto afectadas por la inflación. Las partidas no monetarias son aquellas cuyo valor varía con el transcurso del tiempo.

Los ajustes que más se realizan en las empresas son en las siguientes partidas:

-inventariosPara ajustar los activos fijos por inflación, al igual que en los inventarios, se requiere del factor de ajuste. Una vez obtenido el factor, se le aplica al valor histórico. El ajuste se hará cargando a la cuenta del activo fijo y acreditando a la cuenta de exceso o insuficiencia de capital.

La depreciación acumulada es la contrapartida del activo fijo por lo tanto debe mostrar un saldo que este valuado con pesos del mismo poder adquisitivo que el activo fijo.

El Banco de la República mantendrá inalterada en 3% su tasa de interés de referencia en la reunión del próximo viernes, pero adoptará medidas adicionales para suavizar la apreciación del peso.

Así lo consideraron ayer la mayoría de analistas en un sondeo de Reuters.

En la consulta entre analistas de 40 entidades, sólo uno de los entrevistados previó una reducción en el tipo de 25 puntos base a un 2,75 por ciento, mientras que otro pronosticó una disminución de 50 puntos básicos, a un 2,5 por ciento.

En tanto, 27 de los expertos vaticinaron que el directorio del Emisor anunciará alguna medida complementaria para contener el alza del peso, la más posible, un control al ingreso de capitales vía endeudamiento externo.

Las expectativas de una intervención cambiaria adicional de la autoridad monetaria se acentuaron después de que el presidente Juan Manuel Santos dijo que esta semana se adoptarán nuevas medidas para contener y contrarrestar la apreciación del peso, que acumula un 11 por ciento en lo que va de este año.

"En cuanto a medidas cambiarias, no descartamos la implementación de controles de capital, en especial al endeudamiento privado externo", dijo la consultora EConcept en una nota.

Representa derechos parciales de propietario sobre cierta sociedad («acciones»), o algún titulo de credito u obligacion, con características y derechos estandarizados (cada valor de una emisión dada tiene el mismo monto nominal, el derecho al mismo tipo de dividendos, cotizado sobre la misma línea en la bolsa, etc.).

Los documentos necesarios para ejercer el derecho literal y autónomo que ellos se consignan.

Documento mercantil en el que está incorporado un derecho privado patrimonial, por lo que el ejercicio del derecho está vinculado jurídicamente a la posesión del derecho. Es también un documento de contenido crediticio en el que se incorpora un derecho literal y autónomo. A todo documento necesario para el ejercicio del derecho reflejado en él.

Existen varios tipos. Los más reconocidos son:

la letra de cambio

el cheque

el pagare

Entre los requisitos más resaltantes y necesarios, tenemos:

Los títulos valores son negociables y fungibles, lo que los hace aptos a ser cotizados en las bolsas de valores.

los títulos valores se diferencian de los títulos ejecutivos, un título valor es un título ejecutivo, pero un título ejecutivo no es un título valor. Para que sea título valor se requiere que aplique la ley de circulación (endosos).

APRENDE

En muchas ocasiones nos refugiamos en un mundo de seguridad que no nos permite avanzar… avanzar en el trabajo en la vida personal y familiar. No es malo, pero no es bueno. Mirémoslo de esta forma. Muchos no se arriesgan porque otros fracasaron en lo mismo… ten claro que eso no significa que tú lo harás, recuerda que eres diferente y único.

Claro... aprendemos de los errores que cometemos y el que cometen otros, pero piensa... no podemos pasarnos esta vida observando errores y fracasos, porque tarde o temprano nos convertiríamos en personas amargadas... ¡Claro! Estables materialmente y estables amargadamente... jajaja

Ríete de ti mismo... ríete de tus errores, mira la vida con otros ojos... mira esta vida como un mundo de oportunidades, un mundo donde los errores son piedras en nuestro sendero, piedras que no tienes que patear... ¡Al contrario! Recógelas y apílalas una tras otra y no te darás cuenta como construirás murallas y fortalezas en las que podrás resguardarte tú y tus seres amados.

Los que se niegan a correr riesgos y a crecer son tragados por la mala vida.

ERES GRANDE... SERÁS GRANDE... ¡YO CREO EN TI!

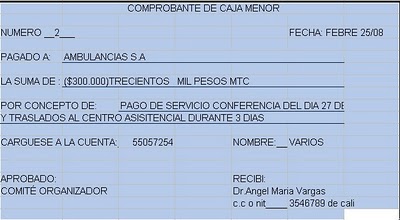

Recibo

El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago.

Documento en que el acreedor reconoce expresamente haber recibido del deudor dinero u otra cosa a efectos del pago o cumplimiento de la obligación.

Cheque

Un cheque es un documento bancario en el que una persona autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta sin que sea necesaria su presencia.

Es una orden de pago pura y simple (sin condición alguna) librada contra el banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria, o está autorizado para girar en descubierto.

Cheque con talonario.

Cheque con descripción

Los Pagares

Es un título- valor de circulación y aparece como forma impropia del contrato de cambio que contenía intereses.

Es un documento de crédito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo.

A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagaré es un título- valor de origen causal, es decir que en documento se podrá pactar los intereses, puede incluirse la causa que da origen al pagaré, como también podrá incluirse la garantía con la cual se afianza la obligación.

Es por esta razón seguramente, que el pagaré es más utilizado que la letra de cambio, en los bancos e instituciones financieras, por cuanto el propio pagaré podrá pactar los intereses y garantizar la obligación mediante el aval, en otras palabras diremos que es un título- valor más completo que la letra de cambio.

El cheque es un documento de pago inmediato, a diferencia de la letra de cambio y el pagaré, que son documentos de crédito.

La Cotización

La cotización es darle valor a un bien, de esta manera se cotizan los valores que participan en el mercado bursátil. También se cotiza el trabajo.

Precio registrado en una Bolsa cuando se realiza una negociación de valores, o también expresión de uso bursátil para señalar el valor de acciones y otros instrumentos que se venden a través de bolsas de valores.

La primera acepción de este término hace referencia al precio de equilibrio para un título en función de la oferta y la demanda. Por otra parte, también se utiliza este nombre para el precio al que se ha realizado la compra o la venta de un valor o de una divisa en la bolsa, o en los mercados monetarios.

Letra de cambio

La letra de cambio es un documento de crédito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento.

La letra de cambio históricamente ha surgido, debido a exigencias económicas, que necesitaban de un medio acto para satisfacerlas teniendo en cuenta las múltiples relaciones recíprocas entre los individuos.

Dentro de la clasificación de los títulos - valores en causales y abstractos, la letra de cambio viene a ser título - valor abstracto. Con este mismo criterio la letra es un título -valor esencialmente de crédito, es decir, que contiene una operación crediticia que debe satisfacerse mediante el pago de una cantidad de dinero, en un tiempo determinado.

Igualmente la letra de cambio es título- valor a la orden, o sea que se puede transferir mediante endoso; aun cuando no figure la cláusula a la orden, la letra es un documento circulante, por tanto puede tener una serie continuada de endosos.

Es titulo que origina obligaciones solidarias de todos los que han firmado la letra, frente al último tenedor; al igual que participa también de las otras características de los demás títulos- valores.

La principal diferencia entre los títulos - valores causales y abstractos estaría, no en que en ellos se expresa o la causa que les a dado origen; sino en que el título abstracto está desvinculado de la relación subyacente, siendo indiferente que esta relación sea o no mencionada en él, es decir, que la causa debendi no está vinculada ni indicada mientras que en los títulos causales si lo está.

Recibo de compra

Recibo de compra es aquel que se da a la persona o al cliente al momento de haber hecho una compra o al haber cancelado una deuda.

El recibo de compra es que el especifica la compra realizada.

Nota de crédito

La Nota de Crédito será emitida al mismo adquiriente o usuario para modificar comprobante de pago emitidas con anterioridad. Específicamente para disminuir (abonar o acreditar) el importe de una factura a la que no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como por la anulación de operaciones.

Factura de crédito

Es un documento que sigue sin aceptación.

Permite fijar una fecha cierta para pago de las facturas que les venden a los hipermercados y otras grandes concentraciones comerciales o cuando son proveedoras de grandes industrias. Esto neutraliza los abusos de posición dominante de las grandes empresas, abusos que han sido sistemáticamente utilizados, por los grandes hipermercados y las grandes concentraciones industriales para obtener de manera desleal una mejor posición competitiva, en perjuicio de las pequeñas y medianas empresas de la producción, de la industria y del comercio, causando graves daños no solo a esos segmentos empresarios sino también a las economías regionales.

Es un instrumento de crédito eficaz, ya que al ser conformadas por grandes empresas son fácilmente negociables en las instituciones financieras permitiendo así el acceso al crédito a un sector empresario al que hoy le esta vedado.

nota de contabilidad

nota de contabilidad se emplea –a la inversa de la nota de debito- para documentar un crédito a favor de otra persona –por lo común un cliente-, por roturas de mercaderías vendidas, rebajas de precio, devoluciones o descuentos especiales o por errores de factura en virtud de los cuales el importe de esta es superior al que verdaderamente corresponde.

se emplea –a la inversa de la nota de debito- para documentar un crédito a favor de otra persona –por lo común un cliente-, por roturas de mercaderías vendidas, rebajas de precio, devoluciones o descuentos especiales o por errores de factura en virtud de los cuales el importe de esta es superior al que verdaderamente corresponde.